Apesar da falta de estratégia unificada e da lentidão inicial maior do que a necessária, a vacinação tem avançado. Diversos setores da economia retomaram as atividades e parece haver uma luz no fim do túnel que conduz à normalidade. Porém, o alívio atual não significa que a pandemia acabou. Perduram níveis de risco e incerteza que afetam negativamente a oferta de crédito. E se em tempos normais os Microempreendedores Individuais (MEIs), as Microempresas (MEs) e Empresas de Pequeno Porte (EPPs), conhecidas coletivamente por MMPEs, já sofrem com a falta de crédito, a crise da Covid-19 piorou conjunturalmente um problema de natureza estrutural.

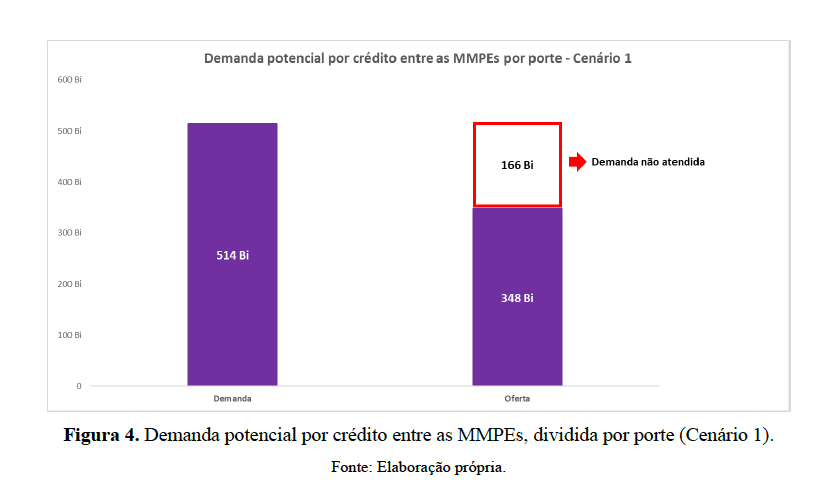

Uma estimativa de pesquisadores do Centro de Estudos de Microfinanças e Inclusão Financeira da Fundação Getúlio Vargas (FGVcemif) indica que as 17,3 milhões de MMPEs demandam hoje crédito anual de cerca de R$ 514 bilhões, sendo R$ 84 bilhões para MEIs, R$ 266 bilhões para MEs e R$ 164 bilhões para EPPs. Utilizando os dados de concessão de crédito divulgados pelo Banco Central, existiria uma potencial lacuna de R$ 166 bilhões entre demanda potencial de MMPEs e a oferta anual de crédito pelas instituições financeiras.

Em geral, a limitação estrutural da oferta de crédito faz com que as MMPEs utilizem recursos próprios para investimento em capital fixo. Quando há sobra, os recursos podem também ser utilizados para investimento em capital de giro.

No entanto, como as sobras são geralmente insuficientes, as vendas se tornam cruciais para financiar a necessidade de capital de giro, sobretudo pela antecipação de recebíveis (por exemplo, adiantando o recebimento de vendas no cartão de crédito). Sendo assim, quando as vendas caem por conta da pandemia, as MMPEs perdem uma importante fonte de financiamento.

Parte da perda do financiamento vindo das vendas pode ser compensada por ajustes e redução de custos, mas esses tendem a produzir mais desemprego em um cenário já marcado por renda anêmica da população de baixo poder aquisitivo. Daí a importância do crédito como forma de preservar as empresas e mitigar os efeitos sociais da crise.

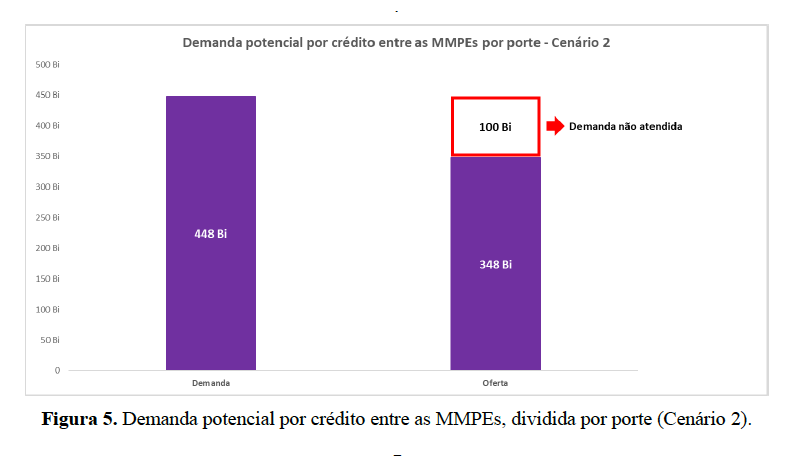

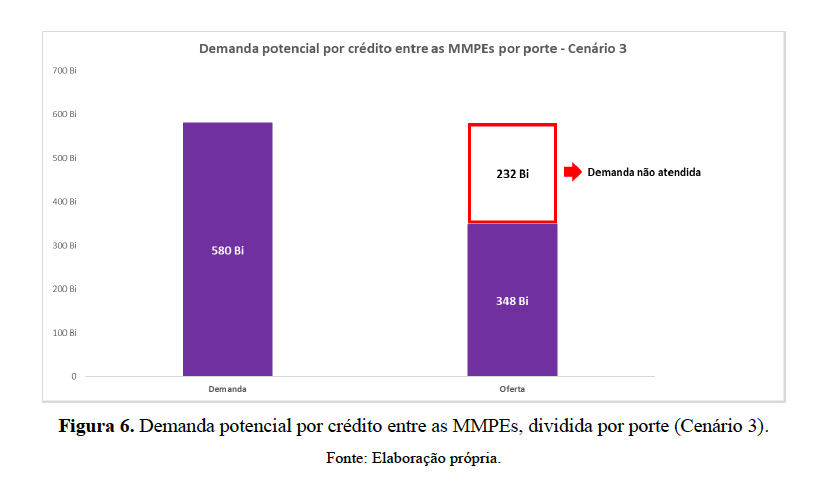

Considerando o cenário base estimado (Cenário 1), os pesquisadores também expandiram as análises para duas novas visões: um cenário otimista (Cenário 2), em que todos os setores teriam uma queda de faturamento 10% menor do que o cenário base; e um cenário pessimista, no qual todos os setores apresentariam queda de faturamento 10% maior do que o cenário base.

Independentemente de visões otimistas ou pessimistas, as análises concluíram que existe uma importante lacuna entre a demanda potencial estimada e o crédito efetivamente concedido a essas empresas. Na visão mais otimista, a demanda de crédito não atendida estaria na faixa dos R$ 100 bilhões (Figura 5), enquanto na visão mais pessimista a demanda não atendida cresceria para R$ 232 bilhões (Figura 6).

Até mesmo considerando os dados mais recentes de concessão de crédito para MMEPs, disponibilizados pelo Banco Central, a lacuna trimestral encontrada foi de R$ 51 bilhões para o cenário base, R$ 34 bilhões para o cenário otimista e R$ 67 bilhões para o cenário pessimista. “Esses valores ressaltam a insuficiência do Pronampe, cuja previsão de liberação de recursos para todo o ano de 2021 é R$ 25 bilhões, ou seja, inferior à lacuna projetada para um único trimestre”, ressaltam os autores.