Luis Henrique Rigato Vasconcellos – luis.vasconcellos@fgv.br

Não há dúvidas que os carros elétricos vieram para ficar no país e no mundo. Uma rápida olhada no mercado nacional aponta que já há mais de 120.000 carros com algum tipo de eletrificação. Basicamente, os carros ditos “elétricos” se subdividem em veículos híbridos, ou híbridos leves (que são cerca de 70% do total registrado), seguidos pelos chamados híbridos plug-in (cerca de 20%) e carros exclusivamente movidos a bateria (compondo os outros 10% do total).

A diferença básica entre essas categorias se dá pelo tipo de mobilidade do veículo, que pode acontecer apenas pela parte eletrificada, como no caso dos plug-in e dos movidos a bateria; ou pelo uso da eletrificação como um auxílio na eficiência energética (através da redução do consumo do motor de combustão interna), que, de forma geral, é o caso dos híbridos, ou híbridos leves.

O crescimento nas vendas dos carros elétricos em nosso mercado também é notório. Trata-se de um crescimento exponencial, em que no ano de 2015 foram vendidos menos de mil unidades de veículos elétricos no Brasil, enquanto em 2022 foram quase cinquenta mil. Poucas vezes vimos no setor automobilístico o crescimento tão consistente de um produto.

O argumento sobre a sustentabilidade e a redução do uso de combustível (fóssil ou não) é inegável e vem sendo colocado como um atrativo de vendas, irresistível para o consumidor. Surge, então, uma questão que vem ganhando cada vez mais relevância: Como será a nova cadeia de suprimentos após a eletrificação da frota e quais as empresas que terão destaque nessa mudança?

Se olharmos a cadeia total de suprimentos, a resposta ainda não está clara. A academia e a indústria têm se debruçado para endereçar tal questão. É preciso analisar toda a cadeia produtiva, desde a produção dos materiais necessários, a manufatura, a utilização do veículo, até o seu final de vida. Essa análise não é trivial e envolve muitas particularidades de acordo com a região onde o veículo é produzido e utilizado. A substituição de uma frota de carros a combustão para uma frota eletrificada traz mudanças profundas na cadeia.

No contexto internacional, notamos o aparecimento de cadeias de suprimentos coordenadas por empresas que tinham pouca importância no cenário de carros convencionais. Exemplos como as cadeias da Tesla, da BYD ou da SAIC tinham, até pouco tempo atrás, baixa representatividade do ponto de vista mundial.

Vale destacar que a nova cadeia produtiva eletrificada apresenta componentes na montagem do veículo que antes não se faziam presentes, como o propulsor elétrico, o sistema de baterias e componentes, o sistema elétrico de potência e o sistema elétrico de carregamento.

Além disso, um carro elétrico apresenta uma complexidade menor de construção. Ele não requer sistemas de transmissão, frenagem e refrigeração sofisticados e dispendiosos. Também não tem sistema de injeção de combustível, de lubrificação do motor, de escapamento, motor de arranque, catalisador, etc. A cadeia de suprimentos vêm, portanto, sofrendo alterações representativas.

Dependendo da estratégia adotada para a eletrificação, e possível antecipar que boa parte da cadeia metal mecânica dedicada ao carro a combustão poderá estar sucateada em poucos anos. As empresas que compõe a cadeia já perceberam a profundidade da alteração e muitos movimentos foram iniciados.

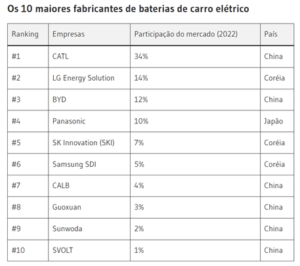

É um jogo competitivo de gigantes e percebemos que na nova cadeia produtiva surge a dominância de empresas que tinham pouca participação no cenário de carros convencionais. Podemos usar como exemplo um dos principais componentes do veículo elétrico, que é o sistema de baterias. A bateria chega a representar cerca de 40% de todo o custo de um carro. E na fabricação desse componente, as empresas chinesas largaram na frente. No ano de 2022, das dez maiores fabricantes de bateria, seis foram chinesas, três coreanas e uma japonesa. Juntas, elas representaram 92% de todo o mercado (https://www.normasabnt.org/maiores-fabricantes-de-baterias-de-carro-eletrico/#os-10-maiores-fabricantes-de-baterias-de-carro-eletrico).

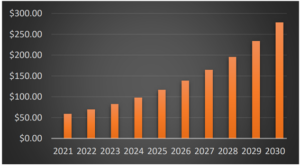

A Ásia simplesmente domina o mercado de baterias, que é um mercado impressionante. No ano de 2021, ele movimentou US$ 58,61 bilhões. A projeção é que, até 2030, ele ultrapasse os US$ 278,27 bilhões. O faturamento da maior montadora do mundo em 2022 (Toyota) foi de US$ 281,75 bilhões. Isso quer dizer que a corrida para a eletrificação e o controle da cadeia passará, necessariamente, por quem detiver o controle sobre as baterias.

Figura 2: Mercado de Baterias Mundial

Fonte: https://doi.org/10.3390/cleantechnol4040056

O mundo está, portanto, assistindo uma mudança radical na cadeia global de suprimentos automobilística. Há muitas lacunas para serem estudadas e investigadas na nova cadeia que se apresenta. Como as empresas “tradicionais” vão desenvolver estratégias de dependência no fornecimento de baterias? Como ficará a concentração de poder nessas cadeias? Quais as mudanças que a eletrificação trará ao montante da cadeia (como, por exemplo, a construção de eletropostos no lugar de postos tradicionais de combustíveis)? Como ficará a questão da regulamentação do uso e descarte dos veículos elétricos?

Enfim, a radicalidade da mudança trazida pela eletrificação apresenta uma condição ímpar para pesquisas na área de operações e supply chain management.